【连网】(胡笳 陈苏鸣 王晓磊 ) 伴随手机实名制轰轰烈烈推广后,如今网络支付实名制走进居民身边。昨日,笔者从人民银行连云港市中心支行获悉,人行制订的《非银行支付机构网络支付业务管理办法》将于2016年7月1日起正式施行,届时无论是支付宝、微信还是其他非银行第三方支付机构,未经过实名认证的用户,部分功能会受到限制。

网络支付新规将至 个人账户分三类管理

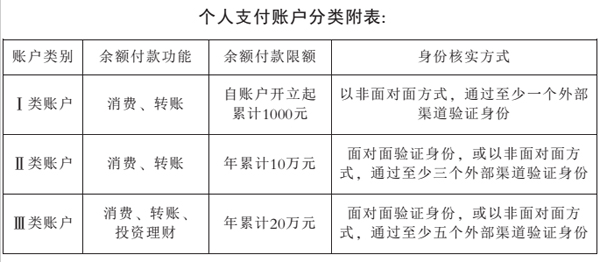

《办法》将个人支付账户分为三类(详见附表)。其中,Ⅰ类账户只需要一个外部渠道验证客户身份信息(例如联网核查居民身份证信息),账户余额可以用于消费和转账,主要适用于客户小额、临时支付,身份验证简单快捷。为兼顾便捷性和安全性,Ⅰ类账户的交易限额相对较低,但支付机构可以通过强化客户身份验证,将Ⅰ类账户升级为Ⅱ类或Ⅲ类账户,提高交易限额。Ⅱ类和Ⅲ类账户的客户实名验证强度相对较高,能够在一定程度上防范假名、匿名支付账户问题,防止不法分子冒用他人身份开立支付账户并实施犯罪行为,因此具有较高的交易限额。鉴于投资理财业务的风险等级较高,《办法》规定,仅实名验证强度最高的Ⅲ类账户可以使用余额购买投资理财等金融类产品,以保障客户资金安全。

需要注意的是,上述分类方式及付款功能、交易限额管理措施仅针对支付账户,客户使用银行账户付款(例如银行网关支付、银行卡快捷支付等)不受上述功能和限额的约束。

部分网络支付机构已先行 少数未实名交易已受限制

笔者走访了解到,虽然距离实施还有半个月时间,不过,不少网络支付机构和平台已经纷纷行动起来,一些存在风险的非实名交易受到限制。

市民陈女士告诉笔者,上周末,自己网购商品到货,由于身上没带钱付货款,她就让同事通过支付宝以往的转账记录直接给她的支付宝上汇款。哪知这一操作却遭遇到尴尬,虽然支付宝以往交易账户列表中仍有陈女士的账户,但是转账时却显示,操作受到限制,该账户不能转账。一问才知,原来陈女士的账户是用自己丈夫的手机号绑定,压根没有进行过任何实名认证。“后来还是通过直接输入手机号,勉强将钱转账过去,不过,这也给我提了醒,要把支付宝账户实名认证一下了。”

“在身份验证过程中,客户只需要按照支付机构的要求在网上填写并上传相关信息即可,并不需要本人去相关部门证明‘我是我’,而是由支付机构负责与外部数据库或系统进行连接并验证客户身份信息的真实性。”人民银行连云港市中心支行支付结算业务负责人表示。

“账户实名制后,安全保障更高,当忘记账户密码时,实名账户可通过核对重要信息找回密码。同时,实名认证的支付客户还可以通过绑定银行卡购买火车票和机票等,而这些目前未实名认证的客户是无法做到的。”支付宝工作人员表示。同时,对于之前网上流传“7月1日前未补全身份信息的支付宝账户可能遭冻结。”他表示这一信息并不靠谱,账户余额不会被冻结,也不会消失,只要用户继续完善身份信息,就能随时使用账户余额。

实名制或将有效防范金融犯罪

根据支付宝提供统计数据显示,去年我市市民年人均通过网络支付金额达到了42065元,同比上涨69%,增幅位居全省第五名。“网络支付这两年增速特别快,与此同时暴露出的安全隐患也不小。”人民银行连云港市中心支行支付结算业务负责人表示,去年我市人民银行联合公安部门破获了多起电信诈骗案件,其中,犯罪分子最普遍的违法手段之一就是通过网络第三方支付漏洞干扰结算,因此,管理和规范好网络支付,有着重要意义。

出台非银行支付机构网络支付业务管理办法,其中最关键的一点就是要求支付机构遵循“了解你的客户”原则,建立健全客户身份识别机制,切实落实反洗钱、反恐怖融资要求,防范和遏制违法犯罪活动。

“新《办法》着重突出对客户权益的保护,在客户资金安全、信息安全、自主选择权、知情权等方面提出了一系列管理规定,并要求支付机构健全客户投诉处理、客户损失赔付等机制,提升客户服务水平。对于权责关系相对较为复杂的银行卡快捷支付业务,《办法》还明确了业务授权等相关要求,在确保支付便捷性的同时充分保障客户合法权益。”她说。

《办法》依据互联网支付应始终坚持服务电子商务发展和为社会提供小额、快捷、便民小微支付服务的宗旨,充分考虑支付服务市场创新和发展需要,清晰界定支付机构网络支付业务的内涵和边界,明确了监管标准和规则,从业务和风险管理、系统和信息安全、信息披露和风险提示、客户权益保护和法律责任等方面作出系统性制度安排,对互联网金融跨市场风险建立了必要的隔离机制,统筹把握现阶段便捷和安全的合理均衡。